A Nemzeti Adó és Vámhivatal által kiadott. melléklet I/B/3.1.2. pontja alapján az adózónak havonként kell adóbevallást benyújtania, ha a tárgyévet megelőző második év adómegállapítási időszak(ai)ban fizetendő adó együttes összegének és az ugyanezen vagy korábbi adómegállapítási időszakokban keletkezett - de a tárgyévet megelőző második év adómegállapítási időszak(ai)ban érvényesített - l.. Növekedési adóhitel (NAHI) - NAV - Nemzeti Adó- és Vámhivatal. mutató vállalkozásoknak az adóévi adó egy részét csak később, az adóévet követő második adóév végéig kell megfizetniük, amelyet a további növekedésükre fordíthatnak; innen a növekedési adóhitel elnevezés. Felhívjuk a szíves figyelmet arra, hogy a növekedési adóhitel szabályai 2019. július 24-ei nappal. 4/2012. (II. 14.) NGM rendelet - Nemzeti Jogszabálytár. ba) az adóévet megelőző második évben, vagy azt megelőzően kezdték meg tevékenységüket, és bb)3 adóteljesítményük értéke a 2 800 000 000 forintot elérte. 2. A legnagyobb adóteljesítménnyel rendelkező adózók kijelölése. PDF Áfa bevallás gyakorisága 2023 adóévet megelőző második év. adóév. Határidő: az adóévet követő év február 25-ig Az adózónak évente kell adóbevallást benyújtania, ha a tárgyévet megelőző második évben az elszámolandó adójának éves szinten összesített (vagy annak időarányosan éves szintre átszámított) összege előjelétől függetlenül nem érte el a 250 ezer forintot, és. 37/2006. (XII. 25.) PM rendelet - Nemzeti Jogszabálytár. d) az adóévet megelőző hatodik év január 1-jétől az adóévet megelőző második év december 31-éig terjedő időszakra vonatkozóan da) a magánszemélyek jövedelemadó bevallásában a számított adó, az elkülönülten adózó jövedelmek adója és a vállalkozói adókedvezmény, adóévet megelőző második év. Az egyszerűsített vállalkozói adó legfontosabb szabályai - NAV adóévet megelőző második év. az adóévet megelőző második adóévben éves szintre átszámított, az Áfa tv. előírásainak megfelelően áthárított általános forgalmi adóval növelt bevétele a 30 millió forintot nem haladta meg; az adóévet megelőző adóévben ésszerűen várható éves szintre átszámított, az Áfa tv.. Helyi adó tv. - 1990. évi C adóévet megelőző második év. törvény a helyi adókról - Hatályos . adóévet megelőző második év. 3. § * (1) Ha e törvény másként nem rendelkezik, a törvény alkalmazásában adóalany: a) a magánszemély, b) * a jogi személy, egyéb szervezet, c) a magánszemélyek jogi személyiséggel nem rendelkező személyi egyesülése. (2) * Adómentes valamennyi helyi adó alól - a (3) bekezdésben foglaltakra figyelemmel - az .. Növekedési adóhitel (NAHI) - NAV - Nemzeti Adó- és Vámhivatal. az adóévi adó egy részét csak később, az adóévet követő második adóév végéig kell megfizetniük, ezt a további növekedésükre fordíthatják; innen a növekedési adóhitel elnevezés1. Ez az információs füzet azoknak kíván segítséget nyújtani, akik a 2021-es adóévi adójukra kívánják a NAHI-t választani.. 1992 adóévet megelőző második év. évi LXXVII adóévet megelőző második év. törvény - jogtar.hu adóévet megelőző második év. b) Az a) pont szerint kell bevallást tennie annak az adózónak is, amely az adóévet megelőző második év utolsó napját követően szervezeti változással (átalakulással, kiválással, szétválással, egyesüléssel, beolvadással) jött létre, és az a szervezet, amelyből átalakult, kivált, vagy szétválás útján létrejött . adóévet megelőző második év. 2017. évi CL. törvény - az adózás rendjéről. A 3. pont szerint kell bevallást tennie annak az adózónak is, amely az adóévet megelőző második év utolsó napját követően szervezeti változással (átalakulással, kiválással, szétválással, egyesüléssel, beolvadással) jött létre, és az a szervezet, amelyből átalakult, kivált, vagy szétválás útján létrejött .. 23P90 - Nemzeti Adó- és Vámhivatal. A 2009. december 31-ét követően jogelőd nélkül létrejött pénzügyi szervezet, valamint a naptári évtől eltérő üzleti évet alkalmazó adózó a különadót az adóévet megelőző második adóévi beszámolóval lezárt üzleti év adatai alapján az adóév szeptember 10-éig megállapítja, az esedékességének megfelelő részletezésben külön nyomtatványon bevallja, val.. 1990. évi C. törvény a helyi adókról. adóévet megelőző második évig eltelt évek fogyasztói árszínvonal változásai szorzatával növelt összegére (a felső határ és a felső határ növelt összege együtt: . nem éri el a naptári évet megelőző második naptári év első tíz hónapjában bevallott, kivetett adóból származó bevétel 50%-át.

Min blogglista

napüdvözlet

. 1990. évi C. törvény - Nemzeti Jogszabálytár adóévet megelőző második év. 1990. évi C. törvény a helyi adókról. (3) 11 A (2) bekezdés szerinti mentesség abban az adóévben illeti meg az adóalanyt, amelyet megelőző adóévben folytatott tevékenységéből származó jövedelme (nyeresége) után sem bel-, sem külföldön adófizetési kötelezettsége nem keletkezett. Az építmény- és telekadóban a (2) bekezdés szerinti mentesség azon épület . adóévet megelőző második év. Az adóteljesítmény számítási módja | Triász-Audit Kft. Ha az adózó az adóévet megelőző hatodik év január 1-jétől az adóévet megelőző második év december 31-éig terjedő időszakban (vizsgált időszak) tao csoport tagja volt, az adózó adóteljesítményének számításakor a tao csoport bevallásában szereplő adatokat figyelmen kívül kell hagyni. A vizsgált időszak azon .. adóév - Adózóna.hu. Emiatt 2017. január 1-tjéől nem választhatta a kivaalanyiságot. 2017. év első hónapjaiban bevételei alatta maradnak az 500 millió forint időarányos részének. bekezdésében alkalmazott adóév és adóévet megelőző adóév fogalmát, ha - adóévnek: 2017.03.01-2017.12.31. időszakot, - adóévet megelőző adóévnek: 2017 .. 2022. évi adóváltozások - Hogyan adózunk 2022-ben? - Adó Online. Ennek második pillére a globális minimumadó bevezetésére vonatkozik. A tervek szerint az együttműködő tagországokban, köztük Magyarországon is bevezetésre kerül 2023-tól a globális minimumadó. (megelőző év július havi) alapján kell meghatározni. Így 2022-ben akár 5.204.352 forint éves jövedelemig is .. Külön adózó jövedelem - Adótanácsadás | RSM Hungary. Külön adózó jövedelmek fajtái. az egyéni vállalkozók személyi jövedelemadó köteles jövedelme, az ingó vagyontárgy, ingatlan vagy vagyoni értékű jog értékesítéséből származó jövedelem, a kamatkedvezményből származó jövedelem is adóévet megelőző második év. Ez utóbbi jövedelmek után nem a magánszemélyt, hanem a kifizetőt terheli a .. Adóév szó jelentése a WikiSzótár.hu szótárban. adóév (főnév) Az az év, melyről szó van az adózás szempontjából. Ebben az adóévben ötmillió forintot kerestem. A bevételt egy adóévre kell számítani adóévet megelőző második év. Az adóév január 1-től december 31-ig tart adóévet megelőző második év. Adóév szó jelentése: Az az év, melyről szó van az adózás szempontjából.. Önkormányzati rendelet. a Duna-mente - Fejér megye különleges gazdasági övezet helyi adóiról. Általános indokolás. A különleges gazdasági övezetről és a hozzá kapcsolódó egyes törvények módosításáról szóló 2020. évi LIX adóévet megelőző második év. törvény 7. § (1) bekezdés a)-c) pontjában kapott felhatalmazás alapján elfogadásra került a Duna-mente - Fejér megye különleges gazdasági övezet . adóévet megelőző második év. 1990. évi C. törvény - Nemzeti Jogszabálytár. 1990. évi C. TÖRVÉNY a helyi adókról 1 2022.01.01. Hazánkban a demokratikus választással létrejöttek az önszervező helyi hatalomgyakorlás szervezeti kereteit megteremtő önkormányzatok. A települési önkormányzatok alapvető feladata — a közhatalom helyi közügyekben való gyakorlása mellett — a helyi közszolgáltatások biztosítása.. 1990. évi C. törvény - Nemzeti Jogszabálytár. 1990 adóévet megelőző második év. évi C adóévet megelőző második év. törvény a helyi adókról. (3) 13 A (2) bekezdés szerinti mentesség abban az adóévben illeti meg az adóalanyt, amelyet megelőző adóévben folytatott tevékenységéből származó jövedelme (nyeresége) után sem bel-, sem külföldön adófizetési kötelezettsége nem keletkezett. Az építmény- és telekadóban a (2) bekezdés szerinti mentesség azon épület .. 1990. évi C. törvény - Nemzeti Jogszabálytár. 1990 adóévet megelőző második év. évi C. TÖRVÉNY a helyi adókról 1 2017.01.01. Hazánkban a demokratikus választással létrejöttek az önszervező helyi hatalomgyakorlás szervezeti kereteit megteremtő önkormányzatok. A települési önkormányzatok alapvető feladata — a közhatalom helyi közügyekben való gyakorlása mellett — a helyi közszolgáltatások biztosítása.. 2006. évi LIX adóévet megelőző második év. törvény - Hatályos Jogszabályok Gyűjteménye adóévet megelőző második év. (3) * A 2009. december 31-ét követően jogelőd nélkül létrejött pénzügyi szervezet, valamint a naptári évtől eltérő üzleti évet alkalmazó adózó a különadót az adóévet megelőző második adóévi beszámolóval lezárt üzleti év adatai alapján az adóév szeptember 10-éig megállapítja, az esedékességének .. A Nemzeti Adó és Vámhivatal által kiadott. továbbá a tárgyévet megelőző második év adómegállapítási időszakaira végzett azon utólagos adómegállapítások adatait is, amely adómegállapítást tartalmazó határozatok a tárgyévet

arkkies

. hogy az adóévet megelőző második év adatai alapján nem kötelezett gyakoribb, vagyis havonkénti bevallás benyújtására .. Különadó tv. - 2006 adóévet megelőző második év. évi LIX. törvény az államháztartás egyensúlyát.. (3) A 2009. december 31-ét követően jogelőd nélkül létrejött pénzügyi szervezet, valamint a naptári évtől eltérő üzleti évet alkalmazó adózó a különadót az adóévet megelőző második adóévi beszámolóval lezárt üzleti év adatai alapján az adóév szeptember 10-éig megállapítja, az esedékességének .

crini de camera

. Helyi iparűzési adó kisokos VI. - Adó Online adóévet megelőző második év. A helyi iparűzési adóról az adóévet követő év május 31-éig kell bevallást tenni. Az adózónak a helyi iparűzési adóelőlegkiegészítés összegéről az önkormányzati adóhatóság által rendszeresített nyomtatványon a tárgyév utolsó hónapjának 20. napjáig kell bevallást tennie.. 4/2012. (II. 14.) NGM rendelet - Nemzeti Jogszabálytár. b) az adóévet megelőző hatodik év január 1-jétől az adóévet megelőző második év december 31-éig terjedő időszakra vonatkozóan a társasági adóbevallásban az adókedvezménnyel nem csökkentett társasági adó (számított adó) és osztalékadó azzal, hogy a naptári évtől eltérő üzleti évet választó adózók .. 4/2012 adóévet megelőző második év. (II. 14.) NGM rendelet - Nemzeti Jogszabálytár. b) az adóévet megelőző hatodik év január 1-jétől az adóévet megelőző második év december 31-éig terjedő időszakra vonatkozóan a társasági adóbevallásban az adókedvezménnyel nem csökkentett társasági adó (számított adó) és osztalékadó azzal, hogy a naptári évtől eltérő üzleti évet választó adózók .. Az egyszerűsített közteherviselési hozzájárulás (ekho). A 3 adóévet megelőző második év. pont szerint kell bevallást tennie annak az adózónak is, amely az adóévet megelőző második év utolsó napját követően szervezeti változással (átalakulással, kiválással, szétválással, egyesüléssel, beolvadással) jött létre, és az a szervezet, amelyből átalakult, kivált, vagy szétválás útján létrejött .. Az alanyi (ÁFA) adómentesség - Könyvelői Praktikum® Online. A 3 adóévet megelőző második év. pont szerint kell bevallást tennie annak az adózónak is, amely az adóévet megelőző második év utolsó napját követően szervezeti változással (átalakulással, kiválással, szétválással, egyesüléssel, beolvadással) jött létre, és az a szervezet, amelyből átalakult, kivált, vagy szétválás útján létrejött .. PDF Újonnan induló vállalkozások alakulás utáni teendői. • az éves adómegállapításra kötelezett adózó az adóévet követő év február 25-éig nyújtja be adóbevallását és fizeti meg az adó nettó, elszámolandó összegét, illetőleg . havonta, míg annak az adózónak, akinek/amelynek a tárgyévet megelőző második év adatai alapján elszámolandó adójának éves szinten . adóévet megelőző második év. Az ÁFA bevallási gyakoriság - Kontír Trend Kft.. a naptári évet megelőző második évben az éves szinten bevallott elszámolandó adója eléri az 1 millió forintot a csoportos általános forgalmi adózást választotta közvetett vámjogi képviselőnek vagy adóraktár üzemeltetőjének minősül az Áfa. tv. szerinti adómentes termékimportot megalapozó közösségi termékértékesítésen kívül adóalanyiságot keletkeztető .

mirstravel

. A kisvállalati adó szabályozása 2022-től - NAV. c) az adóévet megelőző adóévben elszámolandó bevétel (a kapcsolt vállalkozások bevételével együtt), továbbá a mérlegfőösszeg várhatóan nem haladja meg a 3 milliárd forintot; d) az adóévet megelőző két naptári évben adószámát a NAV véglegesen (jogerősen) nem törölte; e) naptári éves-e az adózó;. A helyi iparűzési adó legfontosabb szabályai - dr. Dobos István .. A fenti adatok alapján a helyi iparűzési adó összegét úgy számolhatjuk ki, ha a 200.000 Ft-ot elosztjuk az adóévet megelőző adóév naptári napjainak a számaival (365-31=334), és az így kapott összeget megszorozzuk a naptári év napjainak számával (365), vagyis a helyi iparűzési adó első részletének összege: 218.563 .. Adónaptár a lényegesebb adófizetési, bevallási határidőkről | Enter .. Az a) pont szerint kell bevallást tennie annak az adózónak is, amely az adóévet megelőző második év utolsó napját követően szervezeti változással (átalakulással, kiválással, szétválással, egyesüléssel, beolvadással) jött létre és az a szervezet, amelyből átalakult, kivált vagy szétválás útján létrejött .. Köf.5.030/2021/3. számú határozat | Kúria. §-a szerint az adó alanya az, aki az év első napján a telek tulajdonosa. Ingatlannyilvántartásba bejegyzett vagyoni értékű jog, illetőleg több tulajdonos esetén a 12 adóévet megelőző második év. §-ban foglaltak az irányadók. 2006 adóévet megelőző második év. évtől pedig a 2003. évre és az adóévet megelőző második évig eltelt évek fogyasztói árszínvonal változásai .

lirik betapa hatiku

. December 20: adóelőleg-feltöltés - Adó Online adóévet megelőző második év. Egyfelől azon vállalkozót terheli 2012. év december 20-áig az iparűzési adóban az adóelőleg-részlet (ek) kiegészítésének kötelezettsége - összhangban a Tao-tv. feltöltési kötelezettség szabályával -, amely kettős könyvvitelt vezet, és az adóévet megelőző (2011.) adóévben az éves szinten számított . adóévet megelőző második év. PDF 15 1969 tartalomelem 017 munkaanyag 101025 - nive.hu. - a bevallás benyújtásának határideje az adóévet követő év május 31. - adóelőleg fizetési kötelezettség az adóévet megelőző adóév fizetendő adójának az

sustio batu kawan

. ha a társas vállalkozásnak az adóévet megelőző második évben a nettó módon számított általános forgalmi adója,. Adóriadó - KPMG Magyarország. A múlt héten a kormány kihirdette a az extraprofit adókról szóló 197/2022. (VI. 4.) Korm. rendelet újabb módosítását, melynek rendelkezései főszabályként 2023. július 18-tól hatályosak. Kihirdették továbbá a jelentős térítésmentes kibocsátásiegység-kiosztásban részesülő létesítmény üzemeltetőjét érintő egyes veszélyhelyzeti szabályokat, amelyek 2023 .. 37/2006 adóévet megelőző második év. (XII. 25.) PM rendelet a kiemelt adózók kijelöléséről, val.. d) az adóévet megelőző hatodik év január 1-jétől az adóévet megelőző második év december 31-éig terjedő időszakra vonatkozóan adóévet megelőző második év. da) a magánszemélyek jövedelemadó bevallásában a számított adó, az elkülönülten adózó jövedelmek adója és a vállalkozói adókedvezmény,. Közeleg a hipa előlegfizetési határidő - Adó Online. A március 16-án esedékes hipa-előleg összege főszabály szerint az adóévet megelőző második adóév adójának, amennyiben a megelőző második adóév 12 hónapnál rövidebb, akkor a megelőző második adóév adójából a naptári napok alapján 12 hónapos időszakra számított összeg fele.. Budapest Startup. A kisvállalati adót azok a vállalkozások (ide értve a Bt-t és Kft-t is) választhatják, amelyek átlagos statisztikai állományi létszáma az adóévet megelőző adóévben várhatóan nem haladja meg az 50 főt; az adóévet megelőző adóévben elszámolandó bevétele várhatóan nem haladja meg az 500 millió forintot, ill adóévet megelőző második év. 12 .. 1990. évi C adóévet megelőző második év. törvény - Nemzeti Jogszabálytár. 1990. évi C. törvény a helyi adókról. (3) 11 A (2) bekezdés szerinti mentesség abban az adóévben illeti meg az adóalanyt, amelyet megelőző adóévben folytatott tevékenységéből származó jövedelme (nyeresége) után sem bel-, sem külföldön adófizetési kötelezettsége nem keletkezett adóévet megelőző második év. Az építmény- és telekadóban a (2) bekezdés szerinti mentesség azon épület .. Kisokos a hipa-előleg fizetéshez - Piac&Profit adóévet megelőző második év. Március 15-re pedig az adóévet megelőző év adójának felét kell bevallani erre a napra. Egy adott adóév során fizetett adóelőleg összege tehát megegyezik az előző évi adófizetési kötelezettséggel adóévet megelőző második év. A második előlegfizetési időpontban - amely egyben az előlegfizetési időszak első előlegfizetési időpontja .. Kihirdették az új adótörvényeket! - RSM. A társaság adóalanyisága az adóévet megelőző harmadik adóévben, vagy korábban kezdődött. az adóévet követő év harmadik és negyedik negyedévében, illetve az adóévet követő második év négy negyedévében hat egyenlő részletben a negyedév második hónapjának 20. napjáig megfizet. .. Adóriadó - KPMG Magyarország adóévet megelőző második év. A különadó alapja az adóévet megelőző második adóévre vonatkozó éves beszámoló adataiból számított módosított mérlegfőösszegből az 50 milliárd forintot meghaladó rész adóévet megelőző második év. A különadó mértéke 0,19% .. 1990. évi C. törvény - Nemzeti Jogszabálytár. 1990. évi C adóévet megelőző második év. törvény a helyi adókról adóévet megelőző második év. (3) 11 A (2) bekezdés szerinti mentesség abban az adóévben illeti meg az adóalanyt, amelyet megelőző adóévben folytatott tevékenységéből származó jövedelme (nyeresége) után sem bel-, sem külföldön adófizetési kötelezettsége nem keletkezett. Az építmény- és telekadóban a (2) bekezdés szerinti mentesség azon épület . adóévet megelőző második év. 1990 adóévet megelőző második év. évi C. törvény - Nemzeti Jogszabálytár. 1990. évi C. törvény a helyi adókról. (3) 11 A (2) bekezdés szerinti mentesség abban az adóévben illeti meg az adóalanyt, amelyet megelőző adóévben folytatott tevékenységéből származó jövedelme (nyeresége) után sem bel-, sem külföldön adófizetési kötelezettsége nem keletkezett. Az építmény- és telekadóban a (2) bekezdés szerinti mentesség azon épület .. Ezek a legfontosabb adóváltozások jövőre - Piac&Profit. Az atlétikai vb után jöhet a magyar olimpia? Vajon a 2024-es év jobb lesz, mint az idei? Online Klasszis Klubtalálkozó élőben Szalay-Berzeviczy Attilával - vegyen részt és kérdezzen Ön is a hazai közélet egyik legszínesebb, legsokrétűbb személyiségétől! 2023. november 15. 15:30. A részvétel ingyenes, regisztráljon itt! adóévet megelőző második év. 1992 adóévet megelőző második év. évi LXXVII. törvény az adózás rendjéről szóló 1990. évi XCI.. b) Az a) pont szerint kell bevallást tennie annak az adózónak is, amely az adóévet megelőző második év utolsó napját követően szervezeti változással (átalakulással, kiválással, szétválással, egyesüléssel, beolvadással) jött létre, és az a szervezet, amelyből átalakult, kivált, vagy szétválás útján létrejött . adóévet megelőző második év. 1990. évi C adóévet megelőző második év. törvény - Nemzeti Jogszabálytár. 1990. évi C. törvény a helyi adókról. (3) 11 A (2) bekezdés szerinti mentesség abban az adóévben illeti meg az adóalanyt, amelyet megelőző adóévben folytatott tevékenységéből származó jövedelme (nyeresége) után sem bel-, sem külföldön adófizetési kötelezettsége nem keletkezett. Az építmény- és telekadóban a (2) bekezdés szerinti mentesség azon épület .. 1990. évi C adóévet megelőző második év. törvény - Nemzeti Jogszabálytár adóévet megelőző második év. 1990. évi C. törvény a helyi adókról. (7) 40 Ha a mentességi időszak alatt az adóalany személye változik, akkor az új adóalany az adóbevallásának benyújtásával egyidejűleg nyilatkozhat arról, hogy a mentességet a mentességi időszak hátralévő részére is igénybe kívánja venni, azzal, hogy a korábbi adóalany terhére előírt adót és annak 14/A adóévet megelőző második év. § (1 .. Az áfa elszámolása | profit7.hu. Havonta kell adóbevallást benyújtani annak az adózónak, akinek a tárgyévet megelőző második év adómegállapítási időszakaiban keletkezet, elszámolandó éves szintre átszámított adója pozitív előjelű és az 1 millió forintot elérte. A bevallás esedékessége az adóévet követő év február 25. napja. Év közben .. 1990. évi C adóévet megelőző második év. törvény - Nemzeti Jogszabálytár adóévet megelőző második év. Ha a kötelezett a felfüggesztett adót és annak kamatát megfizette, az adóhatóság haladéktalanul intézkedik a jelzálogjog törlése iránt adóévet megelőző második év. (6) E § alkalmazásban a vagyoni értékű jog értékét az illetékekről szóló 1990. évi XCIII. törvény 72. §-ának figyelembevételével kell megállapítani. Az adó alapja. adóévet megelőző második év. Adóbevallás: önellenőrzésre még van mód - Adó Online. A tárgyévi bevallás gyakoriságát általában az adóévet megelőző második év adatai alapján kell meghatározni adóévet megelőző második év. Önellenőrzésre - a korlátozó körülmények figyelembevételével - bármikor sor kerülhet, aminek eredményeként értelemszerűen módosul a korrigált időszak adókötelezettsége.. Az adóteljesítmény számítási módja | Triász-Audit Kft. Ha az adózó az adóévet megelőző hatodik év január 1-jétől az adóévet megelőző második év december 31-éig terjedő időszakban (vizsgált időszak) tao csoport tagja volt, az adózó adóteljesítményének számításakor a tao csoport bevallásában szereplő adatokat figyelmen kívül kell hagyni. A vizsgált időszak azon .. Helyi Iparűzési adó - Könyvelői Praktikum (nline.kpr.hu). 1. Helyi iparűzési adó. 1.5. Az adókötelezettség elbírálása, kezdete, megszűnése: 1.14. Adómentesség bejelentése: 1. telephelyre jutó adóalap számításának menete: Adó befizetése, illetve utalása T 469 Helyi adók elszámolási számla K 381 Pénztár (csekkes befizetés) T 867 Helyi iparűzési adó Év végi .. 1990 adóévet megelőző második év. évi C

аквапарк "конза"

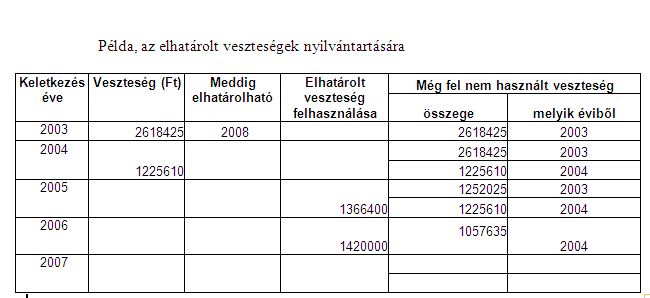

. amelynél a pénzügyi szolgáltatásból eredő ügyfélkövetelés állomány az adóévet megelőző második adóévre vonatkozó beszámoló mérlegfordulónapja és az adóévre vonatkozó beszámoló .. Veszteségelhatárolás a társasági adózásban - Könyvelői Praktikum (https .. A társaságiadó-törvény -2004 év előtt- általános esetben öt évre adott lehetőséget a veszteség elhatárolására. a megelőző második adóévi adóalapnál 12, összesen 42 vehető figyelembe és a továbbvitt elhatárolt veszteség 58.(100-30-12=58) adóévet megelőző második év. A mezőgazdasági ágazatba sorolt adózó az adóévben keletkezett . adóévet megelőző második év. 1990. évi C. törvény - Nemzeti Jogszabálytár. 1990. évi C. törvény a helyi adókról. (3) 11 A (2) bekezdés szerinti mentesség abban az adóévben illeti meg az adóalanyt, amelyet megelőző adóévben folytatott tevékenységéből származó jövedelme (nyeresége) után sem bel-, sem külföldön adófizetési kötelezettsége nem keletkezett adóévet megelőző második év. Az építmény- és telekadóban a (2) bekezdés szerinti mentesség azon épület .

hathab

. Veszélyhelyzet: kihirdették a különadók szabályait - Adó Online adóévet megelőző második év. Az eljárási szabályokat tekintve az adó alanya az adókötelezettségét a veszélyhelyzet megszűnését magában foglaló adóévet követő vagy ha az adóéve a veszélyhelyzet idején ér véget, akkor a veszélyhelyzet megszűnését követő 30. napig állapítja meg és vallja be az e célra rendszeresített nyomtatványon az .. Helyi Iparűzési adó - Könyvelői Praktikum (nline.kpr.hu)

. Az adó bevezetése minden esetben saját rendelet alkotással történik, a bevezetése nem kötelező, mértéke is eltérő lehet. Maximuma a törvény szerint kiszámított helyi iparűzési adóalap 2 %-a adóévet megelőző második év. 1. Helyi iparűzési adó. 1.2. Adómentes az előző pontban felsorolt adóalanyok közül: c) 2000. évtől az adóalap 2%-a. 1.5.. PDF Tájékoztató a helyi adómértékek valorizációjáról - Eger adóévet megelőző második év